Investavimas dar ir dabar daliai žmonių atrodo kaip sudėtingas procesas, turintis gajų mitų apie dideles rizikas. Visgi, investavimas yra trumpiausias kelias į finansinę laisvę, jeigu tai darote išmintingai.

Lietuvos banko duomenimis, vos keli procentai lietuvių investuoja į finansines priemones ir tai yra gerokai mažiau nei Europos Sąjungos gyventojų vidurkis. O ką jau kalbėti apie JAV, kur, tarptautinės tyrimų kompanijos „Statista“ duomenimis, daugiau nei pusė gyventojų investavo į akcijas ir kitus vertybinius popierius.

Kita vertus, Lietuvoje situacija gerėja, sparčiai auga sutelktinio finansavimo ir tarpusavio skolinimo rinka, kurioje jau yra daugiau nei 12.000 investuotojų. Tuo tarpu, „Nasdaq“ Vilniaus biržoje – šiek tiek daugiau nei 8.000 investuotojų.

Investavimo pradžia gali atrodyti miglota, visgi, nustatant konkrečius tikslus, įsivertinant savo galimybes, nuolat kreipiant dėmesį į rinkos aplinkybes, investavimas, tai būdas atnešti išties pelningų rezultatų. Be to, pradedantiesiems investuotojams pakanka investuoti 100 eur per mėnesį ar netgi mažiau. Tad vienas iš pirmųjų klausimų, kuriuos būtina sau užduoti prieš pradedant investavimą yra „kaip sutaupyti pinigų“. Radus atsakymą į šį klausimą lenvgiau bus rasti ir papildomų lėšų siekiant investavimo tikslų.

Kodėl žmonės vengia investuoti?

Investavimas vis dar tebėra mitais apipintas procesas. Būtent jie ir atgraso žmones nuo investicijų, nors didžioji dalis tų mitų yra nepagrįsti.

Vienas gajausių mitų yra, kad investavimas reikalauja didžiulių pinigų. Tiesa ta, kad dabartiniai smulkiems investuotojams pritaikyti finansiniai įrankiai leidžia paprastai investuoti nors ir nuo keliolikos, kelių dešimčių ar 100 eurų. Taigi, kad pradėtumėte investuoti pinigus, tereikia liautis laikyti visus juos kojinėje arba pradėti taupyti investuojant. Yra daugybė galimybių saugiai investuoti, tereikia atsirinkti, kurios investavimo priemonės, įmonės ar platformos tinkamiausios jūsų investicinio kapitalo didinimui.

Taip pat dažnai manoma, kad investavimui reikia daug žinių ir išmanymo. Tiesa, kad norint sėkmingai investuoti protingai, reikia tuo domėtis. Visgi, internete yra pakankamai patikimos informacijos, įvairių straipsnių ar kursų, kurie padės pagerinti savo finansinį raštingumą. Be to, galima investuoti į tuos sektorius, kuriuos geriausiai suprantate iš jau sukauptų žinių. Pavyzdžiui, sutelktinio finansavimo sektorius yra gana dėkingas norintiems pradėti investuoti, kadangi platformose jau skelbiami ekspertų atrinkti projektai, tad investuotojui lengviau išsirinkti kur investuoti. Nors tai gali būti saugesnės investicijos, riziką vis tiek prisiima investuotojas.

Be abejo, mes bijome susidurti su rizika, ypač, tie, kuriems teko nusvilti pasinaudojus apgaulingais finansiniais produktais. Žinoma, investavimas yra neatsiejamas nuo rizikos, tačiau mokantis tai daryti galima investuoti į žemos rizikos projektus ar protingai išskaidyti rizikas pasirenkant keletą investicinių fondų. Jūsų pinigai turi galimybę augti, reikia tik pasirinkti tinkamiausią investavimo strategiją.

Taip pat nepasitikėjimas finansų institucijomis ir investavimo platformomis Lietuvoje vis dar aukštas. O ir apstu istorijų, kuomet žmonės investuodami neaiškiose platformose praranda savo pinigus. Lietuvos banko teigimu kiekvieną savaitę sulaukiama bent 2 užklausų dėl internetinėse platformose prarastų pinigų. Nepasitikėjimas investavimo platformomis atsiliepia ir statistikoje – Lietuvos Banko paskelbtais duomenimis, lietuviai dažniausiai renkasi investicijas į pensijų fondus (29%) bei gyvybės draudimą (16%). Investuoti į NT (nekilnojamąjį turtą) renkasi 10% gyventojų, o investavimą į įvairius fondus bei investuoti į akcijas renkasi tik nedidėlė dalis gyventojų – 5% ir 4% atitinkamai.

Visgi, investicijos į pensijų fondus ar gyvybės draudimus nėra labai pelningos, o investuojant vien į nekilnojamojo turto galimybes rizikuojama prarasti santaupas ištikus ekonominei krizei. Investuojant pinigus per internetines platformas išvengti pakliuvimo į sukčių rankas galima – prieš patikint savo pinigus rekomenduojama patikrinti informaciją ar įmonė gali teikti investicines paslaugas Lietuvoje. Tai galima padaryti Lietuvos banko interneto svetainėje.

Investavimo pradžiamokslis

Taupymas vs. Investicijos

Kita vertus, investavimo tradicijos Lietuvoje pamažu formuojasi, o finansinis raštingumas auga šiuos mitus stumdamas į šalį. Todėl vis dažniau nesusitaikoma su kojinėje ar po čiužiniu gulinčių pinigų nuvertėjimu dėl infliacijos ir ieškoma, kaip sukauptos pinigų sumos galėtų generuoti pasyvias pajamas ir reikšmingiau prisidėti prie finansinės gerovės kūrimo. Patirties turintys investuotojai sutiktų, kad investavimas – tai pinigų augimo šaltinis.

Pavyzdžiui, net ir 100 € atsidėjimas kas mėnesį gali tapti solidžia suma taupant ir dar patrauklesne – investuojant. Šiais laikais investuoti pradedantiesiems tampa daug papraščiau daugėjant fondų, kuriuose pradėti investuoti galima nuo 100 eurų ar mažiau.

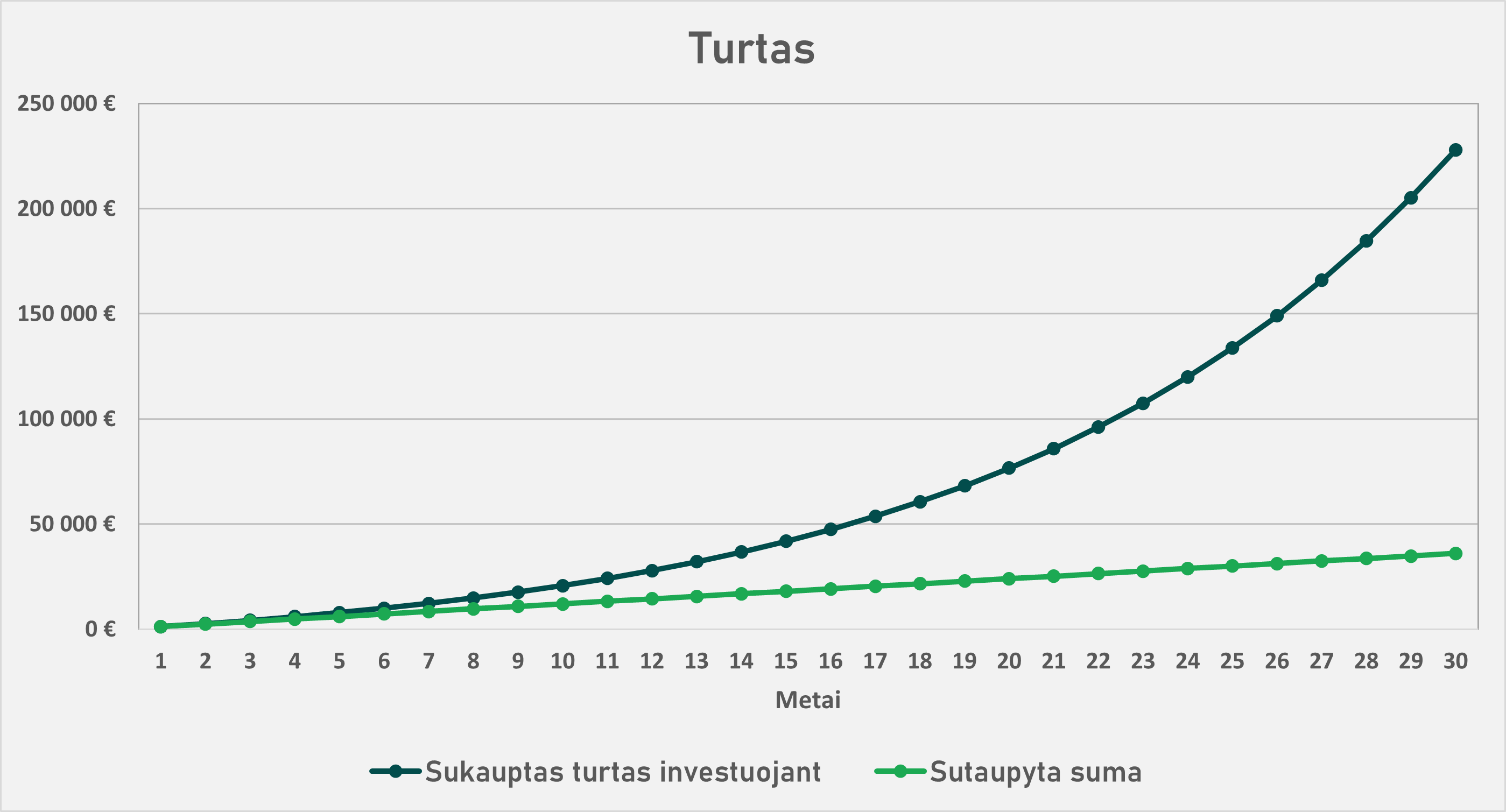

Tarkime, jūs esate 25-erių metų jaunuolis ir nusprendėte kas mėnesį atsidėti po 100 €. Taip praėjus 30 metų jūsų santaupos sieks 36.000 €. Tuo tarpu, jeigu investuosite 100 € sumas kiekvieną mėnesį su 10% grąža, per 30 metų sukaupta suma siektų 227.933 €, iš kurių net 191.933 € būtų bendras uždarbis iš palūkanų. Tai yra viena iš geriausių galimybių padidinti jūsų pinigus, ši investavimo teikiama nauda neabejotinai prisideda prie jūsų finansinės gerovės.

Nors abiem atvejais jums prireiktų atsidėti tą pačią sumą pinigų, pasitelkdami investavimo priemones padidintumėte savo galutinę sumą 6 kartais. Visą tai apgalvojus, investicija yra puikus būdas įdarbinti pinigus ir padidinti investicinį kapitalą. Tačiau, bet koks investavimas turėtų būti apgalvotas, o pasirenkami investiciniai fondai saugūs ir patikimi.

Kodėl investavimą reikėtų pradėti kaip įmanoma anksčiau, net jei tai 100 eurų?

Dažnai delsiama pradėti investuoti galvojant, kad dabar turima nedidelė suma neatneš reikšmingos grąžos. Tai tiesa, tačiau nuolatinis investicijų portfelio papildymas nedidelėmis sumomis su laiku reikšmingai prisideda prie jūsų kelionės į finansinę laisvę.

Verslo naujienų portalas Bloomberg atkreipia dėmesį, kad pradėjus investuoti nuo 20 metų, tikėtina, jūs turėsite 22% daugiau pinigų už tuos, kurie pradėjo investuoti 30 metų. Šiaip ar taip, kad ir kokio amžiaus esate, geriausias laikas pradėti investuoti arba padidinti savo portfelį bei gauti didesnę grąžą yra dabar.

Tarkime, jums yra 40 metų ir jūs esate pasiryžęs 15 metų atsidėti po 100 € kas mėnesį. Tokiu atveju, jūsų sukaupta galutinė suma būtų 41.792 €, iš kurių 23.792 € būtų uždirbta iš palūkanų. Taigi, ilgalaikiui investuodami į save planas ne tik padės jums pasiekti finansinę gerovę ateityje, bet ir demonstruos finansinės disciplinos svarbą ir ilgalaikio požiūrio į pinigų valdymą svarbą.

Daugybė žmonių yra linkę investuoti savo laiką, tačiau tokiu būdu uždirbama tik kasmėnesinė alga. Reikia nepamiršti, kad investuoti galima į investicinius fondus, paskolas ar kitą. Priešingai nei laikas, šis investavimo būdas jums atneša kapitalo grąžą, kuri prisideda prie finansinės gerovės taupant jūsų laiką.

Kaip veikia sudėtinės palūkanos?

Nedideli mėnesiniai įnašai tampa prasmingi turint ilgalaikio investavimo perspektyvą, nes investavimas gali būti neatsiejamu papildomų pajamų šaltiniu. Sudėtinių palūkanų augimas primena sniego gniūžtės efektą – iš pradžių sniego gniūžtė riedėdama nuo kalno didėja lėtai, tačiau vėliau jos augimas įgauna pagreitį ir kalno pabaigoje sniego gniūžtė tampa nepalyginamai didesnė už pradinį savo dydį.

Pagrindiniai du komponentai, veikiantys sudėtinių palūkanų augimą, yra gautos grąžos reinvestavimas ir laikas. Gautų palūkanų reinvestavimas ilgainiui veikia kaip savarankiškas finansų augimo šaltinis, kuomet pelnas kaupiasi iš ankstesnio pelno. Taigi, kuo ilgiau yra investuojama, tuo didesnė yra finalinė sukaupta suma.

Keli investavimo patarimai pradedantiesiems

- Pradėkite investuoti kaip įmanoma anksčiau. Idealus laikas tam gali ir niekuomet neateiti. Net ir nedidelių sumų investavimas, gali atnešti gerų rezultatų.

- Užsibrėžkite aiškius investavimo tikslus, kurie padės pildant savo investicinį portfelį.

- Investuokite į mažesnės rizikos arba gerai suprantamas sritis.

- Išskaidykite investicijas per skirtingus sektorius, platformas, ar valstybes.

Investavimas į „HeavyFinance“ platformą pradedantiems

Ne paslaptis, kad sutelktinio finansavimo rinka ne vienam buvo pirmas žingsnis į investavimo pasaulį. „HeavyFinance“ siūlo šį žingsnį žengti investuojant į žemės ūkį, kurį gerokai mažiau veikia finansų krizės ar, kaip jau pastebėjome, viruso pandemijos. Priežastis labai paprasta – žmonėms visada reikia maisto, o jo trūkumas pasaulyje tik auga.

„HeavyFinance“ yra Lietuvos banko prižiūrima sutelktinio finansavimo platforma, kurią įkūrė rinkoje jau pažįstami ir gerą reputaciją turintys finansinių technologijų ir sunkiosios technikos ekspertai. Platformoje galite pradėti investuoti nuo 100 €, o paskolos ūkininkams yra dažnu atveju užtikrintos sunkiąja technika arba žeme. Žinoma, investavimas į paskolas jums negarantuoja visiško saugumo, tačiau turtu užtikrintos investicijos vertinamos kaip saugesnės, palyginti su akcijų biržoje veikiančių bendrovių akcijomis.

Tad jei Jums vis dažniau iškyla klausimas „Kur investuoti?“ ir kaip pradedantysis investuotojas ieškote saugaus investavimo galimybių, kviečiame pasižvalgyti ir į „HeavyFinance“ projektus – galbūt investavimo į paskolas galimybė gali būti jūsų siekiama investicinė grąža.